안녕하세요~~!! 오늘은 제가 개인적으로 궁금해서 더 찾아보고 포스팅한 내용입니다~~!!

작년 쯤, 제가 근무하는 신한은행에서 갑자기 배달앱을 출시한다는 이야기를 들었습니다.. 시작부터 아이디어까지 손수 행장님이 챙기신 배달앱이 나온다는 이야기를 듣고,, 저희 반응은 네(???) 이런 분위기…

사실 금융기관에서 배달앱 사업을 한다는 것이 크게 임직원들에게도 공감이 되지 않고, 의문이었거든요..

한동안 우리은행의 위비톡같은 그런 위치로 곧 전락할 것이라는 조롱도 커뮤니티에 꽤 있었던 것 같습니다.

한 때, 부지점장님께서 ‘왜 우리가 배달앱을 낸 거 같나?’라고 물은 적도 있는데, ‘음,,, 더 많은 고객을 유치하려고요?’ 정도의 대답밖에 내놓지 않았죠… 이 얼마나 무지했나?

저는 아직도 유지하고 있는지도 몰랐는데, 싸이를 광고모델로 쓰며 꽤나 안착하고 있는 모습입니다. 공공 배달앱 수준의 낮은 수수료율과 빠른 정산으로 자영업자들의 니즈를 충족시키는 모습입니다.

최근 기사를 보니까 반년만에 20배 이상 급등했다고 나와서 깜짝 놀랐네요… 땡겨요는 지난해 12월 혁신금융 서비스로 지정받아 시작한 음식, 주문중개 플랫폼인데요. 원래는 배달의 민족, 요기요, 쿠팡이츠 등 레드오션인 사업군에 굳이 시중 은행이 뛰어드는 것에 의문을 드는 사람도 많았습니다. 하지만 낮은 수수료, 빠른 정산으로 꽤나 소상공인분들에게는 인기를 끌고 있습니다. 신한은행 차원에서는 기존에 소득이 불안정해 대출이 쉽지가 않았던 라이더들을 위한 ‘쏠 편한 생각대로 라이더 대출’ 상품도 생겨났습니다.

처음 ‘너도 살고 나도 사는 우리동네 배달앱’이라는 슬로건을 가지고, 이용자, 소상공인, 배달 라이더 모두에게 도움이 되는 상생 플랫폼을 만든다 했을 때, 의문이 들었던 것도 사실인데요… 사업은 상생도 중요하지만, 수익성이 있어야 하잖아요??

낮은 수수료로 언제까지 이 사업을 유지할 수 있을지, 괜히 은행의 이자이익으로 이런 앱을 만들어낸 캐시카우가 아닌지,,,?

이에 대해 신한은행은 굳이 이 플랫폼으로 수익을 낼 건 아니라는 입장입니다.. 땡겨요 앱을 통해 확보한 데이터로 대출 상품을 만들고, 상품들을 통한 이자 수익으로 앱 서비스를 운영한다는 계획이라 합니다..

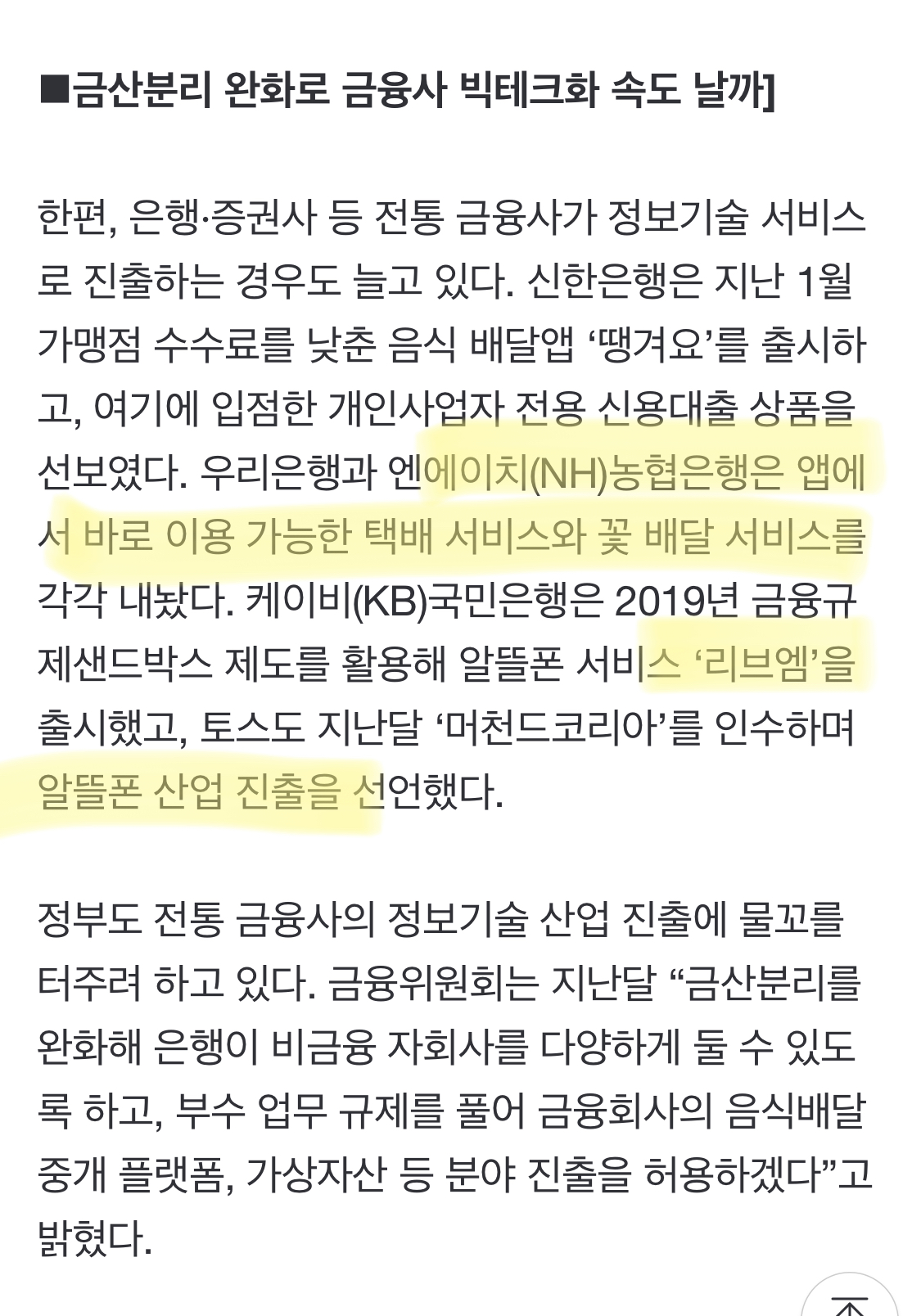

최근 금융규제 샌드박스를 이용해 이처럼 은행이 다른 사업에 투자하고 진출하는 경우가 늘어나고 있습니다. 농협은행의 꽃 배달 서비스, 국민은행의 알뜰폰 서비스 등.. 반대로 네이버의 스마트스토어 사업자 대출처럼 타 업종이 금융업에 진출하기도 하고요…

흠,,, 저는 아직도 100% 이해가 가지 않는 부분도 있고, 조사하면서도 재밌기도 하고 우려스러운 부분도 있었습니다. 굳이 은행이 배달앱까지 진출하면서 얻고자 하는 데이터란 것이 무엇일까? 가계 경제에 먹을 것이 많은 부분을 차지하기도 하지만, 굳이 소상공인 대출, 라이더 대출은 배달의 민족이나 요기요와 협업을 해서 데이터를 공유해도 되는 부분이라 생각해서요. 굉장한 금액이 투입된 만큼의 성과가 있었으면 좋겠습니다. 그리고, 신한은행이 원하는 이자수익과 이 앱이 연동이 되었으면 하는 마음이 크네요!! 아무래도 애정이 있다보니 걱정도 되는 마음!!

앞으로 책임자 분들이 ‘땡겨요’앱에 대해 물어보시면 아는 척 열심히 해야겠습니다~~!

'최신정보 이슈' 카테고리의 다른 글

| 신한은행 디지로그 브랜치 방문기 (서소문) (0) | 2022.10.07 |

|---|---|

| 음악 저작권에 투자하세요? ‘뮤직카우’ 알아보자! (혁신금융서비스) (0) | 2022.09.16 |

| NFT 관련 전시회 ‘키아프 특별전 인천공항’ 방문, NFT란 무엇일까? (0) | 2022.08.23 |

| ‘핀다(finda)’ 대출 비교 플랫폼 알아보자! (0) | 2022.08.13 |

| EBS의 역작, 다큐프라임 ‘자본주의’ 5부작 무조건 필수시청 (1부 위주 후기) (0) | 2022.08.03 |

댓글